В 2020 году в Узбекистане стартовала реформа ипотечного кредитования, главной целью которой стало возможность сделать так, чтобы коммерческая ипотека стала доступной. К примеру, раньше основная часть квартир и домов, приобретенных в кредит, покупалась по разным жилищным госпрограммам. Около 83% всех ипотечных займов выдавалось на льготных условиях. Остальные 17% ипотечных кредитов были на рыночных условиях, которые даже для платежеспособного населения оставались неподъемными. Годовая ставка таких кредитов могла доходить до 32%, первоначальный взнос — от 20%, срок погашения — до 10 лет.

В 2019 году Министерство финансов совместно с Азиатским банком развития (АБР) разработали Программу развития ипотечного рынка в Узбекистане. В рамках программы предусматривалось выделение АБР займа в размере 200 млн долларов. В результате программы планировалось «увеличение доступности рыночных жилищных ипотечных кредитов». Первый транш в размере 50 млн долларов был направлен на реформирование государственной системы жилищных субсидий. Остальные 150 млн долларов АБР предоставил в виде займа финансового посредничества.

Развитие ипотечного кредитования сопровождалось реализацией правительством Узбекистана реформ до 30 пунктов. Среди них изменения в законодательстве и жилищной политике, повышение привлекательности ипотечного рынка для частного сектора, создание условий для привлечения долгосрочного финансирования, унификация баз данных, открытость информации, — рассказал и. о. директора представительства АБР Энрико Пинали.

В том же году Министерство финансов учредило Компанию по рефинансированию ипотеки Узбекистана (УзКРИ) для «обеспечения ипотечной ликвидности для решения проблемы долгосрочного финансирования в банковском секторе». Учредительный капитал компании составил 100 млрд сумов. В основе деятельности компании — помощь коммерческим банкам в снижении риска несоответствия сроков погашений по привлекаемым ресурсам и предоставляемым кредитам, а также в увеличении доступности ипотечных кредитов для широкого круга населения.

Важно, чтобы после того, как государство и АБР выйдут из Программы развития ипотечного кредитования, компания могла привлекать так называемые «длинные» деньги. Ведь основная проблема наших банков в том, что они привлекают средства на срочные депозиты и поэтому не имеют ресурсов для выдачи кредитов сроком на 15–20 лет, — отметил Энрико Пинали.

С 2020 года КРИУ рефинансировала кредиты коммерческих банков на 1,95 трлн сумов. Лидерами по количеству и объему выданных кредитов являются Ташкент, Ташкентская и Навоийская области. Если в столице заемщики чаще всего оформляли кредиты на 350–400 млн сумов на приобретение 3- и 4-комнатных квартир, то в регионах самыми востребованными были займы на 200–250 млн сумов для покупки 2-, 3-комнатных квартир, а также 250–300 млн сумов под жилые дома на три-четыре комнаты.

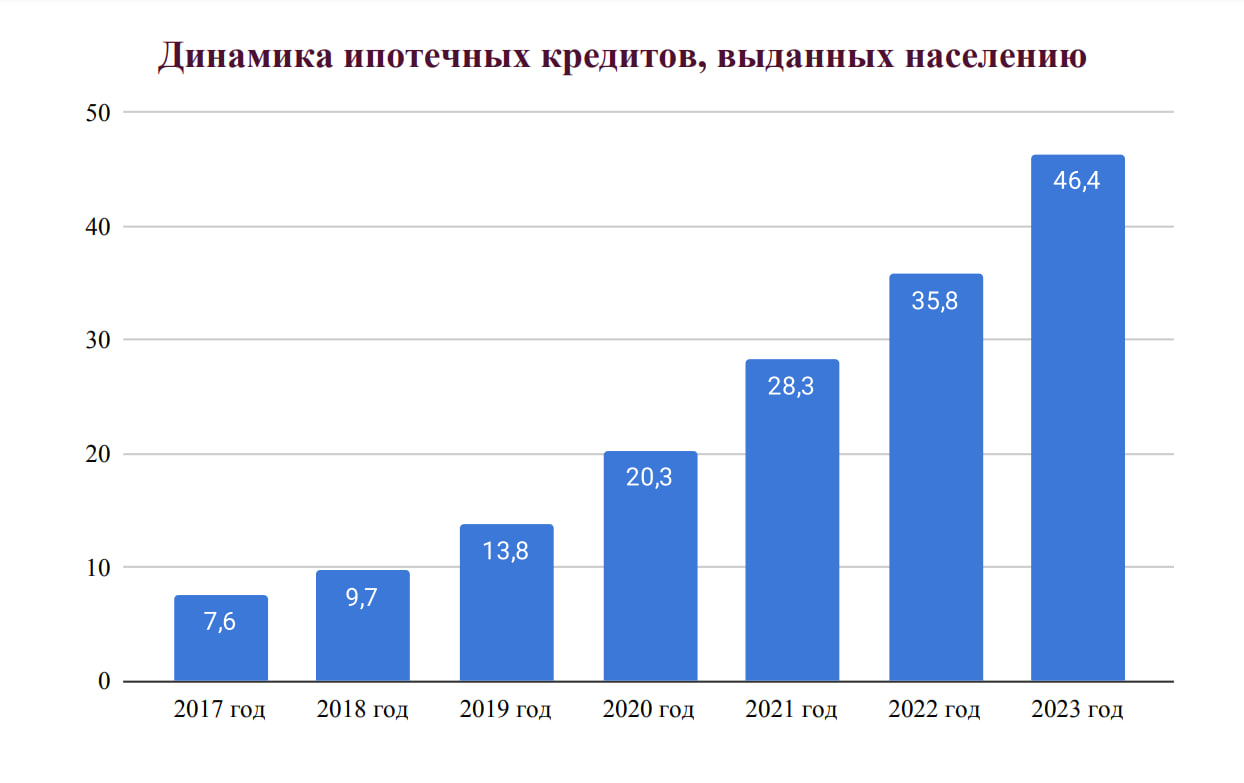

Принятые меры заметно сказались на динамике роста рынка ипотеки в стране. По данным ЦБ, в 2023 году объем ипотечного портфеля составил 46,4 трлн сумов, в сравнении с 2021 годом показатель вырос на 29,6%. А относительно цифр 2019 года, до начала действия программы АБР, рост ипотечного портфеля превысил 71%.

Источник: ЦБ Узбекистана

Ипотечные кредиты в 2022 году получили 70,9 тыс. узбекистанцев, годом ранее — 59,6 тыс граждан. Вместе с ростом числа получателей займов увеличился и объем кредитования. Банки выдали гражданам в минувшем году 14,4 трлн сумов против 9,8 трлн годом ранее.

Источник: ЦБ Узбекистана

В 2022 году банки получали фондирование для ипотеки в основном от Министерства финансов. На эти цели было выделено 10,4 трлн сумов. Это в 1,5 раза выше, чем годом ранее. Для выдачи ссуд финучреждения использовали и собственные средства. На это направили в 4,4 раза больше денег — 3,79 трлн. Компания по рефинансированию ипотеки, напротив, сократила объем кредитования банков по жилищным займам до 167 млрд.

Источник: ЦБ Узбекистана

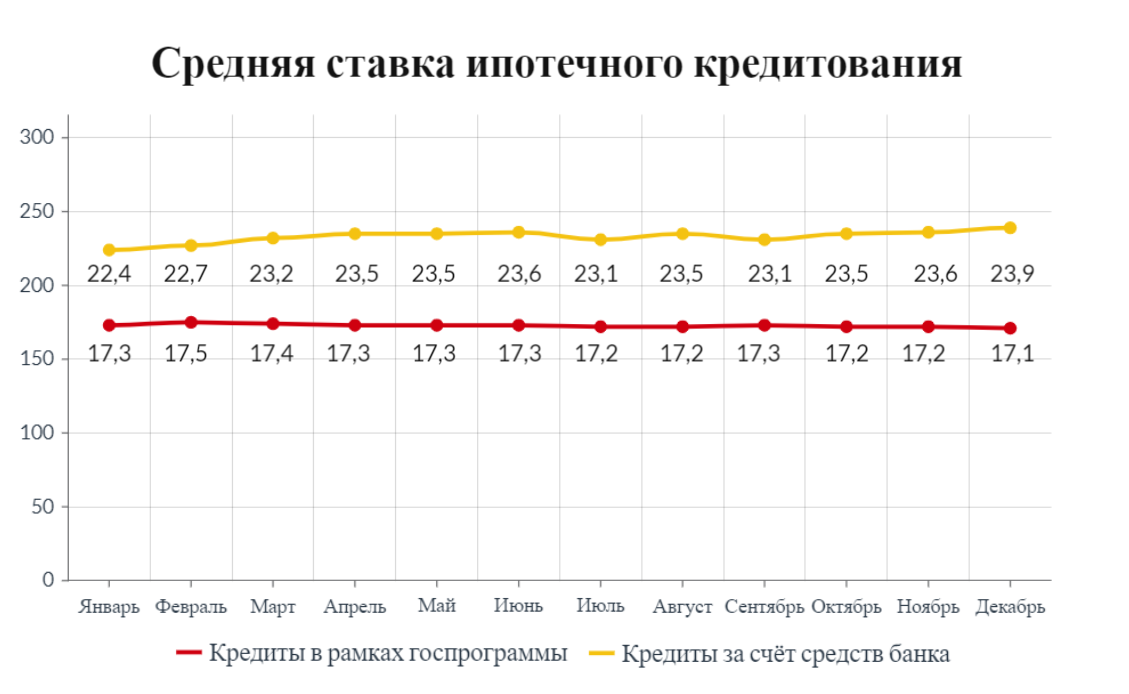

Средняя ставка по ссудам в рамках госпрограмм в прошлом году не превышала 17,5%, а в декабре 2022 года опустилась до минимального уровня в 17,1%. Стоимость кредитов за счет средств банков в декабре, напротив, поднялась до максимального значения в 23,9%.

Источник: ЦБ Узбекистана

26 января на пресс-конференции председатель ЦБ Мамаризо Нурмуратов сообщил, что в Узбекистане ожидаются более высокие темпы роста ипотечного кредитования.

Главным фактором является неудовлетворённость спроса в ипотечных кредитах в предыдущие годы. Мы ожидаем в этом году более высокие темпы роста ипотечного кредитования, что в Узбекистане прежде всего связано с гарантированным обеспечением ресурсами в банковской системе через Фонд ипотечного кредитования. То есть все кредитные ресурсы коммерческих банков, которые они выделяют, они могут компенсировать через Фонд ипотечного кредитования. Это первый толчок, — заявил глава ЦБ.

Кроме того, глава ЦБ отметил, что в стране уделяется большое внимание улучшению жилищного обеспечения населения.

Сейчас в государстве уделяется большое внимание улучшению жилищного обеспечения населения. И в этой части в рамках стратегии развития нового Узбекистана создание жилых комплексов тоже отчасти финансируется через линии ипотечного кредитования. У банков нет таких рисков, что они могут здесь что-то потерять, поскольку большая часть первоначальных взносов и определенная часть процентных платежей населения, особенно малообеспеченных, субсидируется государством, — заявил Мамаризо Нурматов.

В ноябре 2022 года АБР утвердил кредит в размере 150 млн долларов, который поможет расширить кредиты на экологически чистый ремонт в Узбекистане, а также увеличить финансирование, доступное коммерческим кредиторам в стране, для продолжения предоставления доступных жилищных кредитов. основным условием для получения кредита является то, чтобы более 60% средств кредита выделялись на повышение энергоэффективности: для ремонта или установки систем отопления и охлаждения, установки солнечных батарей, улучшения гидроизоляции и так далее.

Надёжный и комфортный дом — это основное право человека, и мы рады, что помогли увеличить доступность доступных ипотечных кредитов в Узбекистане. Мы также рады, что эта программа поможет домовладельцам повысить энергоэффективность своих домов и способствовать смягчению последствий изменения климата, — сказал генеральный директор АБР по Центральной и Западной Азии Евгений Жуков.

Кроме того, по программе АБР не менее 32,5% кредитов должны быть предоставлены женщинам. Кредит также будет способствовать развитию механизмов финансирования для стимулирования рыночного ипотечного финансирования в Узбекистане, расширения доступности жилищных ипотечных продуктов, включая «зеленое» финансирование, и внедрения инновационных продуктов в банковский сектор.